La futura cotización adicional de solidaridad

No ha terminado el 2024, de hecho no estamos ni a mediados de éste, sin embargo el actual Gobierno ya ha aprobado nuevas normativas que entraran en vigor a partir del 1 de enero de 2025. En este sentido, el Real Decreto 322/2024, de 26 de marzo, modifica el Reglamento General de Recaudación de la Seguridad Social en el sentido de introducir una cuota adicional de solidaridad.

A tal efecto, esta nueva obligación que ya aparece reflejada en el artículo 19 bis de la Ley General de la Seguridad Social busca obtener nuevas líneas de financiación para conservar el ya mermado actual sistema de pensiones.

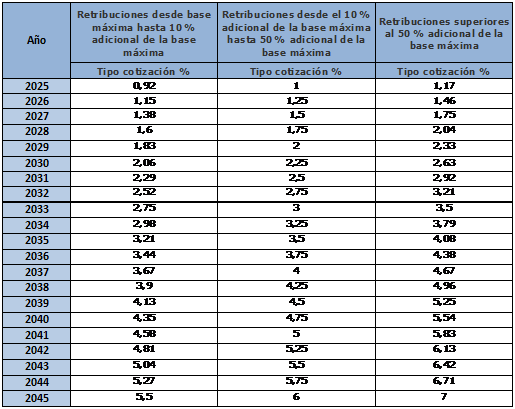

De este modo, esta cuota de solidaridad se fijará en función del exceso de los rendimientos del trabajo que perciba un trabajador por cuenta ajena sobre la base máxima de cotización anualmente vigente. Así, para el año 2025 el porcentaje de cuota de solidaridad que se aplicará será el siguiente:

- Un 0,92% de cotización adicional para la parte de salario comprendida entre la base máxima y un 10% superior a esa base máxima.

- Un 1% de cotización adicional para el tramo de salario situado desde el 10% adicional de la base máxima hasta el 50%.

- Un 1,17% para el tramo de retribución por encima del 50% adicional de la base máxima.

No obstante, se prevé un aumento progresivo de estos conceptos hasta alcanzar los máximos fijados para el año 2045 del siguiente modo:

Finalmente, en relación con la distribución de la cotización de la referenciada cuota, ésta mantendrá la misma proporción que la prevista para el tipo de cotización por contingencias comunes, la cual es de un 83,39% a cargo de la empresa y un 16,61% a cargo del trabajador.

De este modo, la entrada en vigor de la futura cuota adicional de solidaridad supondrá un nuevo desembolso empresarial y para el propio trabajador el cual verá disminuido proporcionalmente su salario neto.

Categorias: